19 Nov 2021 Comment placer après une vente ?

Nous l’avons évoqué dans notre article de hier, faire le bon choix n’est pas toujours évident. Lorsque vous vendez un bien, que ce soit des actions, des parts sociales, un bien immobilier ou autres, il n’est pas facile de savoir comment placer.

Sans pouvoir rentrer en détails dans tous les types de placements, voici quelques conseils pour vous aiguiller.

Comment placer sans stratégie et objectifs clairs ?

Nous ne le répéterons jamais assez: en brulant les étapes et en évitant de préparer sa stratégie, vous allez droit dans le mur. En effet, vous recevrez pléthore de propositions commerciales, qui se ressemblent ou se distinguent et finirez par choisir une ou plusieurs solutions qui ne répondront que partiellement aux objectifs.

Par exemple, un épargnant a un objectif de revenus complémentaires défiscalisés, de préparation à la retraite et de transmission. S’il souscrit une SCPI de rendement simple en direct, il ne répond qu’à la préparation à la retraite …

Ce cas parait isolé et pourtant, nous le voyons régulièrement auprès de clients. Vous devez définir des objectifs clairs et précis avant de faire un choix. Si vous hésitez entre acheter la résidence principale et un investissement locatif, ne prenez pas de décision hâtive. Puisque cette envie de résidence principale arrivera tôt ou tard.

Avant de placer, définissez les socles d’investissement. Typiquement, si vous touchez 1 million d’euros à la suite de vente d’actions, panachez selon le degré de liquidité souhaité, le niveau de risque et l’objectif. Si vous envisagez d’investir 500k€ en LMNP, peut-être recourir à la SARL de famille ? Réfléchir au nombre de sociétés également ?

Si vous envisagez une assurance-vie, réfléchissez aux clauses bénéficiaires et aux différentes possibilités. De la même manière, si vous vous expatriez, le contrat luxembourgeois est plus adapté qu’un contrat français. A l’inverse, si vous souhaitez du fonds euros, éliminez directement le Luxembourg.

De la même manière, envisagez plusieurs stratégies, pondérations et comparez. Ne regardez pas que la surface ou les craintes de telle ou telle préconisation. Un placement qui semble étonnant peut s’avérer parfois vertueux. A l’inverse, la belle solution s’avère souvent trompeuse à long terme.

Abandonnez l’idée de la solution miracle

La solution qui répondra sans aucun inconvénient à tous vos objectifs n’existe pas. Pour placer un capital vous devrez nécessairement faire un choix qui aura aussi des inconvénients.

Pour reprendre l’exemple d’une cession à 1 million d’euros, si vous êtes certain de sortir 500k€ dans les prochaines années, envisagez une liquidité réduite du placement uniquement sur 300k€ max. Cela vous donnera assez de marge de manœuvre pour votre futur projet.

Ne croyez pas non plus aux promesses splendides des beaux sites web et des belles plaquettes. Un épargnant qui doit sortir des liquidités dans 12 mois et qui recherche un rendement > 3% avec un risque minime, risque de subir une escroquerie…

Les garanties en capital fleurissent sur tous types de projets. N’oubliez pas que même pour une assurance, il existe des cas de force majeure. Pour schématiser, dans de nombreuses garanties, le cas de force majeure peut impliquer des grèves (comme en 2019), des intempéries (comme en 2018 avec les fortes chutes de neige) ou pandémie (depuis 2020). Concrètement, les assurances qui garantissent le capital ou des intérêts de retard ont des difficultés à s’appliquer depuis 2018 en France.

Lorsqu’on vous propose un placement, vous avez des questions très simples à vous poser:

- Est-ce que je comprends le placement dans sa totalité ?

- Quels sont ses inconvénients ?

- Pourquoi est-ce que l’on me préconise celui-ci ? Par intérêt du commercial ? Ou pour des caractéristiques techniques ?

- Répond t-il au carnet d’objectifs ?

- Etc.

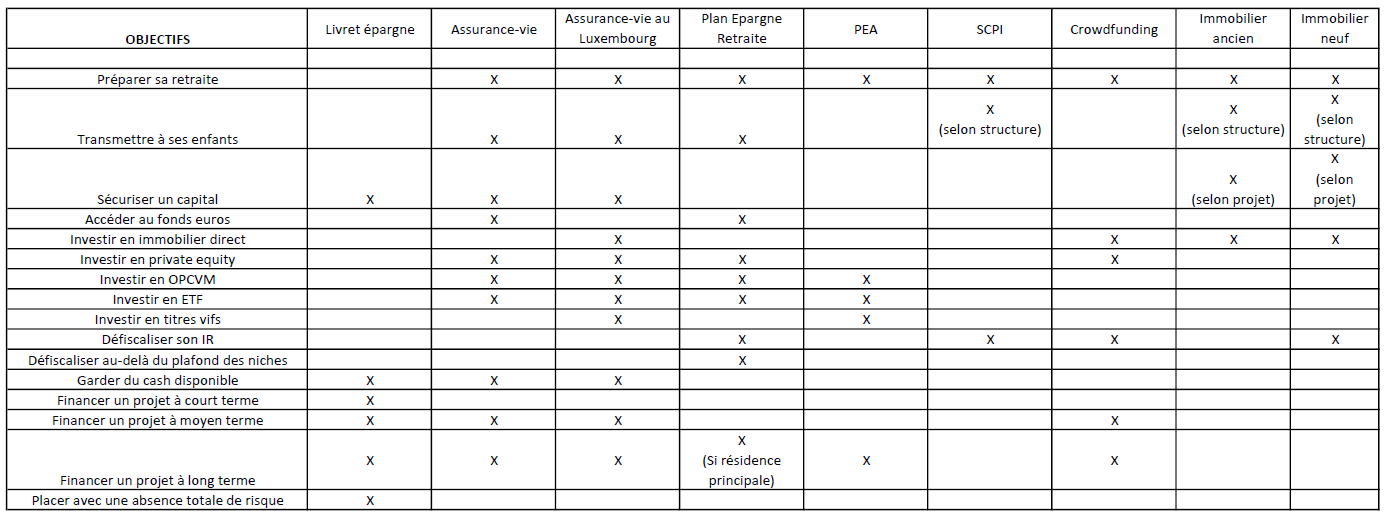

Quelques pistes non exhaustives

Pour placer son argent, nous l’avons déjà dit il existe des dizaines voir des centaines de possibilités. Voici néanmoins un tableau non exhaustif qui peut vous aiguiller en fonction des objectifs. Bien évidemment, les éléments sont discutables et à revoir au cas par cas.

D’autres éléments sont moins évidents. Il est très fréquent de voir des épargnants investir dans l’immobilier en se disant qu’ils revendront dans 3-4 ans avec une plus-value pour acheter un autre bien. Non l’immobilier est un projet de très très long terme. Comptez 8 ans minimum pour en percevoir les effets bénéfiques.

En complément, des épargnants sont tentés d’investir en crowdfunding en se disant à 100% qu’ils vont récupérer le capital dans 18 mois. N’oubliez pas le risque de défaut ou risque de retard.