06 Avr 2022 Déclarer ses cryptomonnaies: une obligation parfois oubliée

La déclaration annuelle d’impôt sur le revenu s’ouvrira demain pour s’étendre jusqu’à fin mai. Déclarer ses cryptomonnaies semble souvent futile et pourtant il s’agit d’une obligation légale lorsque votre compte se situe à l’étranger.

Les plus grosses plateformes de trading d’actifs numériques se situent aujourd’hui à l’étranger.

Déclarer ses cryptomonnaies à l’étranger

Comme nous le rappelions la semaine dernière dans cet article, vous devez déclarer vos comptes à l’étranger. Cela inclut les plateformes de cryptomonnaies qui restent encore aujourd’hui majoritairement domiciliées en dehors du territoire français.

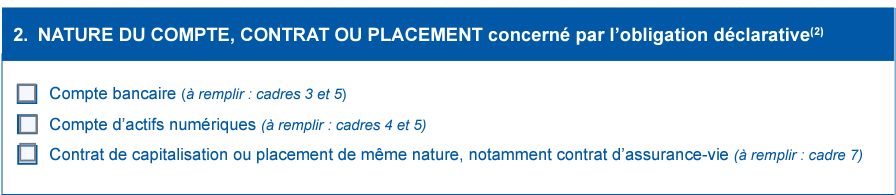

Pour cela, vous devez réaliser la déclaration 3916 relative aux comptes détenus à l’étranger.

Il s’agit aujourd’hui d’un compte d’actifs numériques, y compris pour les NFT (les certificats numériques assis sur des actifs type art, image, personnage, etc.). Pour rappel, la déclaration 3916 permet d’informer l’administration fiscale de l’existence d’un compte, de sa clôture, ou encore d’une procuration sur un compte étranger.

Déclarer les plus-values sur cryptomonnaies

La déclaration des plus-values en cryptomonnaies reste le vrai casse-tête des épargnants. Tous les contribuables s’y soumettent, y compris lorsque le compte est situé en France. A partir du moment où vous avez cédé des actifs numériques, une plus ou moins value s’applique. Si vous n’avez pas touché à votre portefeuille en 2021, vous n’avez en théorie rien à déclarer.

Certaines plateformes françaises ont aujourd’hui intégré cette obligation. De là à dire qu’il y aura un imprimé fiscal unique pour les cryptomonnaies, il n’y a qu’un pas.

Pour rappel, les plus-values réalisées dans le cadre de la cession d’actifs numériques sont imposées au prélèvement forfaitaire unique (PFU ou flat tax) de 30%. Néanmoins, vous pourrez opter pour votre tranche d’imposition à laquelle s’ajouteront les prélèvements sociaux de 17,2%.

En complément, vous devrez remplir une déclaration annexe 2086 : Déclaration des plus ou moins values de cessions d’actifs numériques.

Dans votre déclaration 2042, vous devrez indiquer l’existence de plus-value de valeurs mobilières.

Les exceptions de déclarations de plus-value

Selon l’article 150 VH bis du Code général des impôts, si le total des prix de cession sur l’année ne dépasse pas 305€, vous n’avez rien à déclarer. Attention ! Il s’agit du prix de cession et non pas du montant de la plus-value.

Par exemple, si vous avez acheté un portefeuille de cryptomonnaies pour 10 000€ et que vous l’avez cédé 10 200€, vous devrez déclarer malgré une plus-value de 200€.

La seconde exception concerne le type de cession. L’obligation de déclaration s’applique lorsque vous vendez une cryptomonnaie contre une monnaie fiduciaire (euros, dollars, yuan, livre, etc.). Ainsi, un échange de Bitcoin en Ethereum, Dash, Litecoin, etc. ne constitue pas un générateur d’impôt.

Second point d’attention néanmoins : si vous avez vendu une cryptomonnaie, conservé du cash pendant quelques jours/mois/semaines, pour racheter une cryptomonnaie, vous passez par la case plus-value. Cela a notamment été le cas lorsque le bitcoin avait atteint les 60 000€ et que son cours avait diminué. De nombreux épargnants étaient restés en liquidités à ce moment là.