08 Nov 2021 Clause bénéficiaire démembrée : Quand l’utiliser ?

La clause bénéficiaire démembrée apporte des avantages à la transmission de son assurance-vie. Du côté civil, elle donne à l’usufruitier une jouissance de la somme placée. Du côté fiscal elle permet une optimisation des abattements prévus par le Code général des impôts.

En l’adaptant à la bonne stratégie, elle apporte une sécurisation et une valorisation de la transmission. Cependant, ce démembrement peut présenter quelques inconvénients à connaître avant de l’envisager.

Rappel sur la transmission sans démembrement

Deux articles complémentaires régissent l’assurance-vie:

- L’article 990I du Code général des impôts prévoit un barème spécifique par bénéficiaire désigné pour tout versement effectué avant 70 ans. De 0 € à 152 500€, le bénéficiaire est exonéré. De 152 501€ à 852500€, l’imposition s’élève à 20% puis 31,25% au-delà. En jouant sur cet article, vous pouvez exonérer une somme importante en gratifiant vos enfants, petits-enfants, tiers, etc.

- L’article 757 B prévoit pour les versements après 70 ans un abattement de 30 500€ tous bénéficiaires confondus. Les primes versées sont réintégrées à l’actif de succession. Concrètement, les intérêts demeurent exonérés.

Dans le cas où vous effectuez des versements avant et après 70 ans il conviendra de distinguer. A ce titre, vous devriez séparer les versements avant et après 70 ans sur 2 contrats différents.

Le fonctionnement de la clause bénéficiaire démembrée

En complément des articles vus ci-dessus, vous pouvez démembrer votre clause bénéficiaire. Pour rappel, cela signifie que vous désignez un usufruitier qui percevra l’usage et les fruits du contrat d’assurance-vie. Les nus-propriétaires quant à eux auront un droit de propriété. Au moment du décès de l’usufruitier, cela n’entraîne aucune imposition.

Concrètement, la stratégie revient à protéger l’usufruitier tout en transmettant immédiatement aux nus-propriétaires. Le fait de désigner son conjoint usufruitier et ses enfants nus-propriétaires apparait comme évident. Mais cela peut aussi s’appliquer entre enfants/petits-enfants.

L’argent ayant la qualité de bien consommable (c’est à dire qui diminue au cours de l’utilisation), les nus-propriétaires bénéficient d’une créance de restitution déductible de l’actif imposable au décès de l’usufruitier.

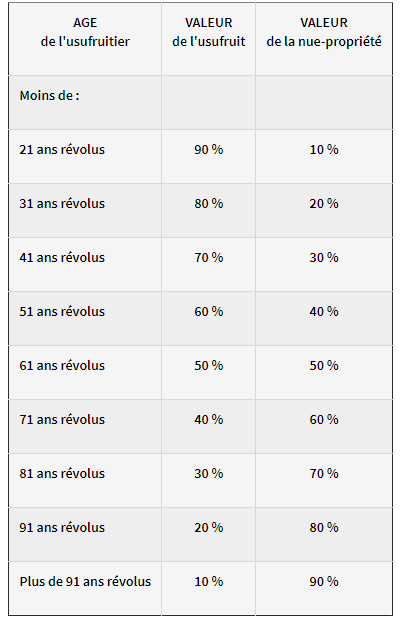

Pour calculer les abattements des articles 990I et 757B, il convient d’appliquer les règles de l’article 669 du CGI.

Exemple pour illustrer

Prenons un exemple concret pour illustrer le fonctionnement du démembrement. Monsieur R. marié en communauté et ayant 3 enfants décède à 75 ans. Son épouse a également le même âge.

Il a souscrit de son vivant 1 000 000€ d’assurance-vie avec des versements effectués avant 70 ans. Il désigne comme bénéficiaires ses enfants par parts égales.

Sans démembrement:

| Montant | 1000000 |

| Nombre de bénéficiaires | 3 |

| Part revenant à chacun | 1 000 000 / 3

= 333 333 |

| Abattement 990I par bénéficiaire | 152 500 |

| Part taxable par bénéficiaire | 333 333 – 152 500

= 180 833 |

| Taux | 20% |

| Impôt à payer par bénéficiaire | 180 833 x 20%

= 36166€ |

Soit un impôt total de 108 500€.

Avec démembrement de la clause:

| Montant | 1000000 |

| Nombre nus propriétaires | 3 |

| Valeur usufruit | 30% |

| Valeur nu-propriété | 70% |

| Part revenant à l’usufruitier | 1 000 000 x 30%

=300 000 |

| Part revenant à chaque nu propriétaire | (1 000 000 x 70% )/3

= 233 333 |

| Abattement 990I par bénéficiaire | 152 500 x 70% = 106 750 |

| Part taxable par bénéficiaire | 233 333 – 106 750

=126 583 |

| Taux | 20% |

| Impôt à payer chacun | 25 316€ |

Soit un impôt total de 75 950€.

Au delà du côté financier, Madame R. bénéficie d’une protection financière et les enfants de Monsieur R. auront une créance de restitution au moment de son décès à déduire de l’actif successoral.

Les précautions de la clause bénéficiaire démembrée

Comme tout montage patrimonial, vous devez bien réfléchir aux conséquences du démembrement de la clause. Inutile de démembrer la clause si vous abattements de droit commun suffisent à éliminer l’impôt. Pour protéger le conjoint, un testament vous apportera une meilleure protection. Les enfants auront donc les sommes issues de l’assurance-vie.

Par ailleurs, n’oubliez pas que les enfants paieront des droits sur des sommes non perçues. Dans ce cas, rien n’empêche d’utiliser le restant d’abattement non utilisé sur un contrat d’assurance-vie complémentaire pour payer les droits.

Pour régir les relations usufruitier/nu-propriétaire, une convention de quasi-usufruit peut vous aider. Elle sera la plupart du temps prévue par l’assureur via des modèles, parfois incomplets.

Enfin, une clause bénéficiaire démembrée ou non doit être revue régulièrement. L’article 669 devient moins intéressant au fur et à mesure de l’âge de l’usufruitier. Il faut donc réaliser ce calcul tous les 10 ans.